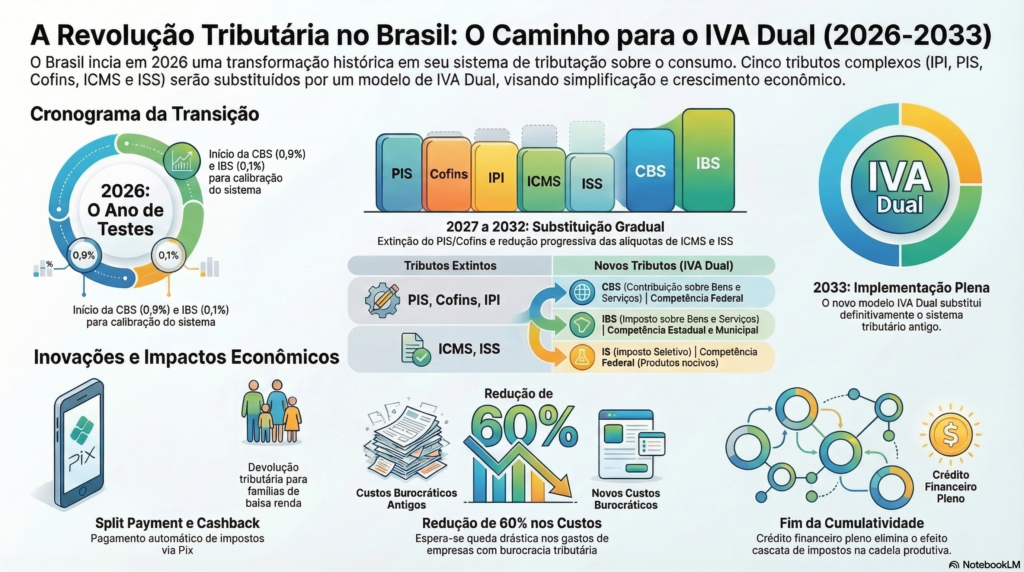

- CBS (Contribuição sobre Bens e Serviços): De competência federal, substitui o PIS, a Cofins e, parcialmente, o IPI.

- IBS (Imposto sobre Bens e Serviços): De competência estadual e municipal, substitui o ICMS e o ISS.

- IS (Imposto Seletivo): Conhecido como “imposto do pecado”, incidirá sobre produtos prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas.

- 2026 (Ano-Teste): Início com alíquotas simbólicas de 0,9% para a CBS e 0,1% para o IBS estadual, compensáveis com os tributos atuais como o PIS e COFINS.

- 2027: Extinção definitiva do PIS/Cofins e início da CBS plena. O IPI terá alíquota zero (exceto na Zona Franca de Manaus) e entra em vigor o Imposto Seletivo.

- 2029–2032: Transição escalonada do ICMS e ISS para o IBS, com reduções proporcionais nas alíquotas dos impostos antigos (10% em 2029 até 40% em 2032).

- 2033: Vigência plena do novo sistema e extinção total do modelo antigo.

Vamos analisar o cenário mais comum do mercado: um prestador de serviços no Lucro Presumido (onde as alíquotas federais são 0,65% de PIS e 3,00% de COFINS) atendendo uma empresa.

3.1.1 O Cenário Atua

l (Cumulativo / Por Dentro)

Imagine que sua empresa contrata a consultoria Fiscal da Sali & Sali, hoje por R$ 10.000,00.

- Carga Tributária do Prestador: 3,65% (PIS/COFINS) + 5% (ISS estimado) = 8,65%.

- Preço Pago: R$ 10.000,00.

- Receita Líquida do Prestador: R$ 9.135,00.

- Seu Custo Real: R$ 10.000,00.

3.1.2 O Cenário Pós-Reforma (Não Cumulativo / Por Fora)

Para manter a mesma margem de contribuição, o prestador deve partir da sua Receita Líquida (R$ 9.135,00) e aplicar a nova alíquota de 28%.

- Preço do Serviço: R$ 9.135,00

- Novo Imposto (IBS + CBS estimado 28%): R$ 2.557,80

- Novo Preço Total na Nota: R$ 11.692,80

O preço total do do serviço na Nota Fiscal subiu 16,93%%. Mas veja o impacto no seu fluxo de caixa:

- Desembolso do seu caixa (Financeiro): R$ 11.692,80

- Crédito R

- ecuperável (Fiscal, IBS/CBS destacado na Nota Fiscal): R$ 2.557,80

- Seu Custo Real (Econômico): R$ 11.692,80 — R$ 2.557,80 = R$ 9.135,00

O Resultado: O custo efetivo do serviço caiu de R$ 10.000,00 para R$ 9.135,00. Sua empresa economizou exatamente o valor do tributo cumulativo embutido (8,65%) que antes era custo.

- Split Payment: O imposto segregado e enviado diretamente ao fisco no momento da liquidação financeira (cartão, Pix, boleto).

- Cashback: Devolução de parte dos tributos pagos por famílias de baixa renda (CadÚnico) em itens essenciais.

- Prazos de Ressarcimento: Para garantir que o crédito não fique “preso”, a Lei Complementar nº 214/2025 estabelece prazos para a devolução do dinheiro: 30 dias para contribuintes em conformidade, 60 dias para quem cumpre critérios legais e até 180 dias para os demais casos.

Para as empresas, a transição exige atualização imediata dos sistemas ERP e revisão de precificação, bem como os conceitos de formação de preços. Campos obrigatórios como o CST do IBS/CBS, a NBS (Nomenclatura Brasileira de Serviços) e o IndOp (Indicadores de operações, Art. 11 da LC 214/2025) serão fundamentais para a apuração assistida, onde o governo calculará o imposto e as empresas atuarão como auditoras dos dados.

6) Para saber mais:

[5] https://www.fazenda.pr.gov.br/sites/default/arquivos_restritos/files/documento/2026-01/cartilha_reforma_tributaria.pdf